{kind=link}

KDV istisna belgesi

Maliye Bakanlığı kendisine verilen bu yetkiyi yayımlamış olduğu 94 nolu Genel Tebliğ ile kullanmış ve aşağıdaki belirlemeleri yapmıştır.

5281 sayılı Kanunla Katma Değer Vergisi Kanununa eklenen geçici 23 üncü maddede Milli Eğitim Bakanlığına bilgisayar ve donanımlarının bedelsiz teslimleri ile bunlara ilişkin yazılım teslimi ve hizmetleri, bu mal ve hizmetlerin bağışı yapacak olanlara teslim ve ifası 31.12.2010 tarihine kadar katma değer vergisinden istisna edilmiş; aynı maddenin ikinci fıkrasında ise istisna uygulamasına ilişkin usul ve esasların Maliye Bakanlığı tarafından tespit edileceği hükme bağlanmıştır.

Söz konusu istisna aşağıda belirtilen usul ve esaslar çerçevesinde yürütülecektir.

1. İstisna; bilgisayar ve donanımları ile bunlara ilişkin yazılımların Milli Eğitim Bakanlığına bağlı eğitim kurumlarına bedelsiz olarak teslimi ve/veya ifası ile bu mal ve hizmetlerin bağışını yapacak olanlara teslim ve/veya ifasında, geçerli olacaktır.

2.Katma Değer Vergisi Kanununun geçici 23 üncü maddesi uyarınca Milli Eğitim Bakanlığına bağlı eğitim kurumlarına bedelsiz bilgisayar ve donanımları ile bunlara ilişkin yazılımları teslim ve/veya ifa etmek isteyen kişi veya kuruluşlar öncelikle "Eğitime % 100 Destek Projesi" kapsamında İl veya İlçe Milli Eğitim Müdürlükleri nezdinde görevlendirilen koordinatörlüklere başvuracaklardır.

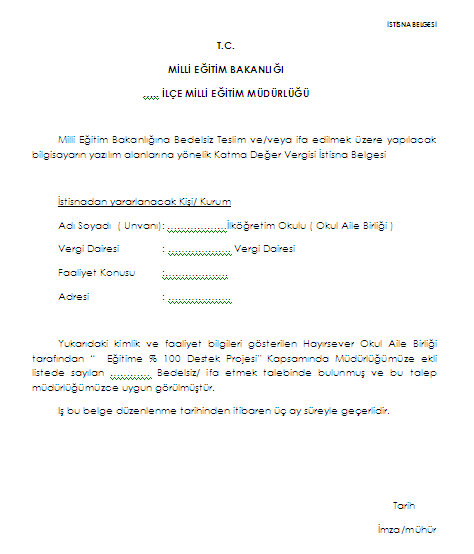

3.İl veya ilçe koordinatörlükleri bu başvuru üzerine bedelsiz olarak teslim ve/veya ifa edilmek istenen bilgisayarlar ve donanımları ile bunlara ilişkin yazılımların teknik açıdan uygun olup olmadığı hususunda gerekli değerlendirmeyi yapacak, uygun bulunması halinde ise bedelsiz teslimde bulunacak kişi veya kuruluş adına örneği Tebliğ ekinde yer alan istisna belgesini düzenleyeceklerdir. Düzenlenecek istisna belgesine bedelsiz teslim ve/veya ifa edilecek bilgisayar ve donanımları ile bunlara ilişkin yazılımların nitelik ve adedini gösteren bir listede eklenecektir.

4.İl veya İlçe Milli Eğitim Müdürlükleri bünyesindeki koordinatörlükler tarafından adlarına bedelsiz bilgisayar ve donanımları ile bunlara ilişkin yazılımların teslim ve/veya ifasında bulunmak amacıyla istisna belgesi düzenlenen katma değer vergisi mükellefleri söz konusu mal ve hizmetleri katma değer vergisi ödeyerek ya da katma değer vergisi ödemeksizin temin edebileceklerdir.

5.Milli Eğitim Bakanlığına bedelsiz teslim ve/veya ifa edecekleri bilgisayarlar ve donanımları ile bunlara ilişkin yazılımları katma değer vergisi ödemeksizin temin etmek isteyen mükellefler adlarına düzenlenmiş olan istisna belgesi ve ekini satıcılara ibraz ederek istisna kapsamında işlem yapılmasını talep edeceklerdir. Bu şekilde talepte bulunulmaması durumunda ise Milli Eğitim Bakanlığına bedelsiz bilgisayar ve donanımları ile bunlara ilişkin yazılımların teslim ve/veya ifasında bulunacaklara yapılacak satışlarda istisna kapsamında işlem yapılmayacaktır.

6.Satıcılar istisna kapsamında işlem yapılmasının talep edilmesi üzerine belge sahibi adına düzenleyecekleri faturada katma değer vergisi hesaplamayacaklardır. Düzenlenen bu faturaya ".......... İl / İlçe Milli Eğitim Müdürlüğünün düzenlediği ..... tarih ve ........ sayılı belge uyarınca KDV uygulanmamıştır." ibaresi not olarak düşülecek; ayrıca istisna belgesinin düzenleyen makamca onaylı bir örneği eki ile birlikte gerektiğinde yetkili makamlara Vergi Usul Kanununun muhafaza ve ibraz hükümleri çerçevesinde ibraz edilmek üzere karşı taraftan alınacaktır.

7.Yukarıda belirtilen şekillerde temin edilen bilgisayar ve donanımları ile bunlara ilişkin yazılımları Milli Eğitim Bakanlığına bedelsiz teslim ve/veya ifasında bulunacak mükellefler de düzenleyecekleri faturalarda adlarına düzenlenen istisna belgesine ait bilgilere yer vermek suretiyle katma değer vergisi hesaplamayacaklardır. Bu şekilde bedelsiz teslim ve/veya ifada bulunan mükelleflerin sahip oldukları istisna belgesini eki ile birlikte Vergi Usul Kanununun muhafaza ve ibraz hükümleri çerçevesinde saklayacakları da tabiidir.

8.İl veya İlçe Milli Eğitim Müdürlükleri bünyesindeki koordinatörlükler tarafından adlarına bedelsiz bilgisayar ve donanımları ile bunlara ilişkin yazılımların teslim ve/veya ifası hususunda istisna belgesi düzenlenen katma değer vergisi mükellefi olmayan kişi veya kuruluşlar, bedelsiz teslim ve/veya ifa edecekleri bilgisayar ve donanımları ile bunlara ilişkin yazılımları piyasadan katma değer vergisi ödemeksizin temin edeceklerdir.

9.Buna göre bedelsiz bilgisayar ve donanımları ile bunlara ilişkin yazılımları Milli Eğitim Bakanlığına bedelsiz teslim ve/veya ifa edecek istisna belgesine sahip katma değer vergisi mükellefi olmayan kişi veya kuruluşlar, satıcılara istisna belgelerini ibraz ederek, kendilerine yapılacak teslim ve/veya ifalarda katma değer vergisi uygulanmamasını talep edeceklerdir.

10.Satıcılar, bu talep üzerine istisna belgesinde nitelik ve adedi gösterilen bilgisayar ve donanımları ile bunlara ilişkin yazılımların teslim ve/veya ifalarına ilişkin düzenleyecekleri faturada Tebliğin (2.2) bölümünde belirtilen notu düşmek suretiyle katma değer vergisi hesaplamayacaklardır. Ayrıca, istisna belgesinin düzenleyen makamca onaylı bir örneği eki ile birlikte gerektiğinde yetkili makamlara Vergi Usul Kanununun muhafaza ve ibraz hükümleri çerçevesinde ibraz edilmek üzere karşı taraftan alınacaktır.

11.Milli Eğitim Bakanlığının "Eğitime % 100 Destek Projesi" kapsamında bilgisayar ve donanımları ile bunlara ilişkin yazılımların alım şartı ile yapılan nakdi bağışların Milli Eğitim Bakanlığı tarafından kullanımında da İl veya İlçe Milli Eğitim Müdürlükleri nezdinde görevlendirilen koordinatörlüklerin bağış sahibi adına istisna belgesi düzenlemek suretiyle bu Tebliğin (2.3) bölümünde yapılan açıklamalar doğrultusunda işlem yapmaları mümkündür.

12.Katma Değer Vergisi Kanununun Milli Eğitim Bakanlığına bilgisayar ve donanımlarının bedelsiz teslimleri ile bunlara ilişkin yazılım teslimi ve hizmetleri, bu mal ve hizmetlerin bağışı yapacak olanlara teslim ve ifasını 31.12.2010 tarihine kadar katma değer vergisinden istisna eden geçici 23 üncü maddesinin ikinci fıkrasında "Bu kapsamda yapılan teslim ve hizmet ifaları için yüklenilen vergiler, vergiye tabi işlemler nedeniyle hesaplanan vergiden indirilir. İndirimle giderilemeyen vergiler iade edilmez." denilmiştir.

Bu hüküm uyarınca, katma değer vergisi ödeyerek satın aldıkları bilgisayar ve donanımları ile bunlara ilişkin yazılımları Milli Eğitim Bakanlığına bedelsiz teslim ve/veya ifa eden mükellefler ile bedelsiz teslim ve/veya ifada bulunacak bu kişi veya kuruluşlara istisna kapsamında satış yapan mükellefler, yüklendikleri vergileri Katma Değer Vergisi Kanununun 29 ve 34 üncü maddelerindeki genel esaslar dahilinde indirim konusu yapacaklardır.

Diğer taraftan, Kanunun geçici 23 üncü maddesi hükmü uyarınca katma değer vergisinden istisna edilen söz konusu teslim ve hizmetler nedeniyle yüklenilen ve indirim konusu yapılacak olan verginin iadesi talep edilemeyecektir